2026년 특례 보금자리론 최신 지침을 사냥하세요! DSR 규제 제외, 최대 5억 원 한도, 고정금리 혜택을 받는 법을 나랏돈헌터가 완벽 분석했습니다. 9억 원 이하 주택을 노리는 실수요자를 위한 신청 자격과 금리 우대 꿀팁을 지금 바로 The Rich Platform에서 확인하고 내 집 마련의 탄환을 확보하세요.

🕵️♂️ 2026년 특례 보금자리론 대출 사냥 보고서: “DSR의 벽을 넘는 유일한 사다리”

안녕하세요! 대한민국 모든 부자의 자금줄을 지키는 전략가, 나랏돈헌터입니다. 🕵️♂️🎒

“소득은 그대로인데 대출 한도가 안 나와서 집을 못 산다”는 분들이 많습니다. 바로 DSR(총부채원리금상환비율) 때문이죠. 하지만 2026년 특례 보금자리론은 이 까다로운 DSR 규제를 우회할 수 있는 ‘치트키’ 같은 존재입니다.

오늘 저 나랏돈헌터가 이 강력한 금융 탄환을 어떻게 장전하고 발사해야 승인이라는 과녁을 뚫을 수 있을지, 그 비책을 전수해 드립니다.

[특례 보금자리론 목차]

- 특례 보금자리론 사건 개요: 2026 특례 보금자리론이란?

- 사냥 수익: DSR 미적용의 위력과 최대 5억 한도

- 사냥 자격: 주택 가격 9억 이하 & 소득 제한 없음(특례)

- 실전 사격 기술: 신청 방법 및 금리 우대 조건

- 전략적 조언: 기존 대출 갈아타기(대환) 전략

- 주의사항: 중도상환수수료 및 전입 의무 규정

- 자주 묻는 질문(FAQ) 20가지

- 나랏돈헌터의 최종 요약 및 실행 체크리스트

1. 특례 보금자리론 사냥 수익: 왜 특례 보금자리론인가? 💰

가장 큰 전리품은 역시 **’한도’**와 **’안정성’**입니다.

| 구분 | 주요 혜택 | 비고 |

| DSR 규제 | 미적용 (제외) | 타 대출 대비 압도적인 한도 확보 가능 |

| 대출 한도 | 최대 5억 원 | LTV 최대 70% (생애최초 80%) |

| 금리 형태 | 전 기간 고정금리 | 금리 변동 리스크 완전 방어 |

| 중도상환수수료 | 면제 (조건부) | 나중에 더 싼 금리로 갈아탈 때 유리 |

2. 특례 보금자리론 사냥 자격: 누가 이 혜택을 사냥할 수 있나? 🗺️

2026년 지침에 따라 사격 범위가 명확해졌습니다.

- 주택 가격: 실거래가 9억 원 이하 주택 (KB시세 우선 적용).

- 소득 요건: 제한 없음 (단, 우대금리를 받으려면 소득 증빙 필요).

- 주택 수: 무주택자 또는 1주택자 (상환/대환 용도만 가능).

- 자금 용도: 구입(신규), 상환(기존 대출 갚기), 보전(임차보증금 반환).

3. 자주 묻는 질문(FAQ) 20가지 🙋♂️

- Q: DSR을 정말 아예 안 보나요? A: 네, 특례 보금자리론은 DTI(60%)만 적용하고 DSR은 보지 않는 것이 최대 장점입니다.

- Q: 9억 1천만 원짜리 집은요? A: 단 1원이라도 초과하면 사냥 불가입니다. KB시세 기준 9억 이하를 조준하세요.

- Q: 금리는 몇 %대인가요? A: 2026년 3월 기준, 소득과 우대 조건에 따라 3% 후반에서 4% 초반대로 형성됩니다.

- Q: 우대금리 항목은 뭐가 있나요? A: 사회적 배려층, 저소득 청년, 신혼가구, 전세사기 피해자 등이 해당됩니다.

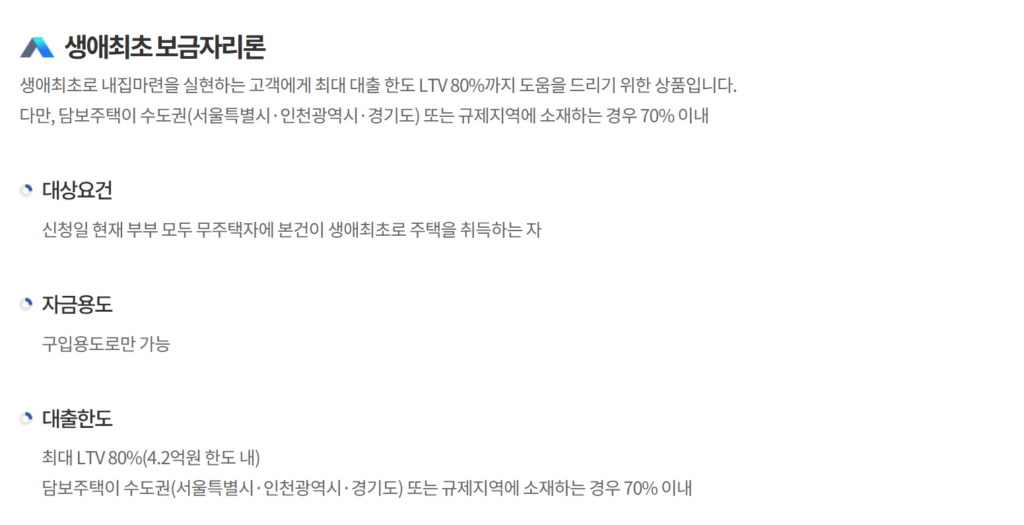

- Q: 생애최초면 LTV가 몇 %인가요? A: 최대 80%까지 지원되어 초기 자금 부담을 획기적으로 낮출 수 있습니다.

- Q: 아파트만 되나요? A: 아니요, 빌라, 단독주택도 가능하지만 KB시세 확인이 안 되면 감정가를 따져야 합니다.

- Q: 부부 합산 소득이 1억 넘어도 되나요? A: 네, 기본형은 소득 제한이 없습니다.

- Q: 기존 대출이 5%인데 갈아탈 수 있나요? A: 대환 용도로 신청하시면 아주 좋은 사격 지점이 됩니다.

- Q: 중도상환수수료가 정말 없나요? A: 기존 대출을 갚을 때나, 나중에 이 상품을 갚을 때도 면제 혜택이 큽니다.

- Q: 신청하고 승인까지 얼마나 걸리나요? A: 보통 40일 이내에 완료되므로 잔금일 2달 전에는 사격을 시작하세요.

- Q: 전입신고 꼭 해야 하나요? A: 네, 대출 실행 후 3개월 이내 전입하고 1년 이상 거주 의무가 있습니다.

- Q: 중간에 집을 팔면 어떻게 되나요? A: 대출금을 전액 상환해야 합니다.

- Q: 전세 주고 있는 집인데 보증금 돌려주려고 대출받을 수 있나요? A: 네, 보전 용도로 가능합니다.

- Q: 나이 제한이 있나요? A: 만 19세 이상이면 누구나 가능하며, 청년 우대는 만 39세 이하입니다.

- Q: 신용점수가 낮아도 되나요? A: 최소 기준(NICE 600점 이상 등)은 넘겨야 하니 평소 관리가 필요합니다.

- Q: 오피스텔도 되나요? A: 아쉽게도 주택법상 ‘주택’이 아니므로 제외됩니다.

- Q: 40년, 50년 만기도 있나요? A: 네, 만 34세 이하 또는 신혼부부는 초장기 만기로 원리금 부담을 줄일 수 있습니다.

- Q: 거치 기간(이자만 내는 기간)이 있나요? A: 원칙적으로 거치 기간 없이 바로 원리금 균등 상환이 시작됩니다.

- Q: 모바일로 신청 가능한가요? A: ‘한국주택금융공사’ 앱(스마트주택금융)에서 24시간 사격 가능합니다.

- Q: 마지막으로 한 줄 평 해주신다면? A: “DSR이라는 거인을 쓰러뜨리고 내 집이라는 성을 지킬 유일한 황금 탄환입니다!”

[나랏돈헌터의 최종 요약 및 실행 체크리스트] 🌈

- 시세 확인: 내가 사려는 집의 KB시세가 9억 원 이하인가?

- 한도 조준: DTI 60%를 넘지 않는 선에서 5억 원 한도 계산하기.

- 서류 사수: 소득금액증명원, 재직증명서, 주민등록등본 PDF 준비.

- 최종 사격: 한국주택금융공사 홈페이지나 앱에서 ‘특례 보금자리론’ 신청 클릭!